オリコで乗ーるの評判・口コミ【2026年最新】カーリースとして本当におすすめ?

- ✓頭金・ボーナス払い不要で新車に乗り出せる

- ✓信販大手の独自審査基準で他社落ちでも相談可能

- ✓税金・車検・メンテナンスが月額にコミコミ

- ✓残価なしプランで契約終了時の精算リスクゼロ

- △年間走行距離制限があり超過すると追加費用が発生

- △契約期間中は基本的に解約・乗り換えができない

「オリコで乗ーるって実際のところどうなの?カーリースとして使っていいの?」

カーリースは数年単位の大きな決断です。この記事ではオリコで乗ーるの評判・口コミを徹底的に調査し、メリット・デメリット・主要5社との比較・走行距離リスク・中途解約の注意点まで詳しく解説します。

この記事の結論:オリコで乗ーるは、「審査に不安があるが新車に乗りたい」「月額で車費用を固定したいファミリー」に向いたカーリースです。走行距離・中途解約・残価精算リスクの3点は事前に必ず理解してから申込みましょう。

オリコで乗ーるとは?サービス概要を解説

オリコで乗ーるは、信販大手・オリエントコーポレーション(オリコ)が提供するカーリースサービスです。「乗ーる」というサービス名の通り、難しい手続きなしに新車・中古車に乗り出すことを目指して設計されています。

月額料金・対象車種・契約期間

- 契約期間:3年・5年・7年から選択可能(期間が長いほど月額は下がる傾向)

- 対象車種:国産主要メーカー(トヨタ・ホンダ・日産・スズキ・ダイハツ・マツダなど)の新車・認定中古車

- 月額目安:軽自動車(新車)で月25,000円〜、コンパクトカーで月30,000円〜(車種・グレード・プランにより変動)

- コミコミプラン:自動車税・自賠責保険・車検・メンテナンスが月額に含まれるプランを選択可能

頭金なし・ボーナス払いなしで一定額を支払い続けるシンプルさが最大の特徴であり、「毎月の車費用が固定される」という安心感がファミリー層・若い社会人に支持されています。

オリコグループの信頼性

オリコ(オリエントコーポレーション)は1954年創業の東証プライム上場企業。クレジットカード・ショッピングローン・オートローン・リース・保証など幅広い金融サービスを提供する大手信販会社です。

カーリース事業においても信販会社としての審査ノウハウ・与信管理の豊富な実績があり、「大手信販会社が直接提供するカーリース」という信頼性が申込のハードルを下げています。

オリコで乗ーるの良い評判・口コミ

- 頭金0円で新車に乗れるのが助かった

- 月額料金に車検・メンテが含まれていた

- オンラインで申込が完結した

- 途中解約の違約金が高かった

- 走行距離制限が月1,500kmだった

- 他社で審査落ちしたがオリコは通った

- 国産全メーカーから選べた

- ディーラーで直接相談できた

- リース期間の途中変更ができなかった

- カスタマイズに制限があった

「審査が通りやすかった」という声

オリコで乗ーるの口コミで特に目立つ高評価が「審査通過」に関するものです。

「他のカーリース会社(大手2社)は審査落ちだったが、オリコで乗ーるは審査が通った。オリコという信販会社が直接やっているからか、独自の基準で柔軟に審査してもらえた気がした」(30代男性・フリーランス)

「転職して1年未満だったので審査が不安だったが、問題なく通過した。収入の安定性だけでなく、総合的に判断してもらえているようだ」(20代後半・営業職)

信販会社が独自基準で審査を行うため、他社では難しかった方も通過するケースがあります。ただし審査は個人の信用情報・収入・勤続年数などで総合的に判断されるため、必ず通るとは限りません。

「月額コミコミで家計管理がしやすい」という声

「税金・車検・メンテ全てコミコミ」のプランを選んだユーザーからの高評価が多数あります。

「毎月の車関連支出が月35,000円に完全に固定されてから、家計管理が格段にラクになった。以前は車検の年に突発的な支出が10〜15万円発生していたのが完全にゼロになった」(30代・子育て中の主婦)

「ボーナス払いがないので、ボーナスが少なかった月も慌てなくて済む。毎月定額というのはライフプランを立てる上で非常に助かる」(20代・入社3年目)

予算管理を徹底したいファミリー世帯・収入変動がある方にとって、月額固定は大きなメリットです。

「新車に乗れて満足」という声

「頭金ゼロで新車に乗れた」という驚きの声が複数確認されています。

「貯金100万円もない状態で新車の軽自動車に乗れた。頭金ゼロ・ボーナス払いなしで月3万円以下に収まったのは想定外に助かった」(20代社会人)

「購入では考えられなかったワンランク上のグレードをカーリースで選べた。月額は少し上がったが、購入だったら手が届かなかった装備が全部ついている」(30代ファミリー)

オリコで乗ーるの悪い評判・注意点

「走行距離の上限が厳しい」という声

カーリースの中でも特に多い不満の声が「走行距離制限」に関するものです。

「年間1万km制限があったが、通勤・プライベートを合わせたら年間1.3万km走っていた。毎月走行距離を気にして、週末の遠出を控えるようになった。ストレスだった」(30代・通勤距離が長い男性)

「距離オーバー分の追加費用が想定より高かった。契約前にもっと慎重に計算すべきだった」(40代男性)

走行距離制限を超えた場合のペナルティ費用(1kmあたり数円〜十数円)は、超過量によっては数万円〜数十万円に及ぶこともあります。申込前に自分の年間走行距離を正確に把握することが最重要です。

「中途解約に注意が必要」という声

「転勤で車が不要になったが、中途解約したら想定外に高い解約金が発生した」「育児休暇で収入が下がっても解約できずに支払いを続けた」という厳しい声もあります。

カーリースは原則として契約期間中の途中解約ができません(または高額な解約手数料が発生)。5年・7年という長期契約の場合、ライフスタイルの変化リスク(転職・引越し・結婚・出産・収入変動)を十分に考慮した上で契約期間を選ぶことが重要です。

「残価精算リスク(残価設定型の場合)」について

残価設定型プランを選んだ場合、契約終了時の車両価値が事前に設定した残価を下回ると差額を支払う必要があります。事故・傷・走行距離超過・市場での中古車価格の下落などがこのリスクを高める要因です。

「返却時に傷の補修費用と残価精算が重なって、合計30万円以上の費用が発生した」という声もあります。残価設定なしのプランを選ぶことでこのリスクをゼロにできます。

オリコで乗ーるのメリット5選

頭金・ボーナス払いゼロで新車に乗り出せる(まとまった貯金が不要)

信販大手の独自審査基準で他社落ちでも審査相談できる可能性あり

税金・車検・メンテナンスが月額にコミコミで家計管理しやすい

残価なしプランを選べば契約終了時の精算リスクがゼロ

最新安全装備を備えた新型モデルを毎回選べる

①頭金・ボーナス払い不要で月額定額

まとまった頭金(一般的に購入価格の10〜20%)が不要なため、貯金が少ない状態でも新車への乗り出しが可能です。ボーナス払いがないため、ボーナスが少ない年・ボーナスなしの雇用形態の方でも安定して支払いを続けられます。

②新車に乗れる・最新安全装備

国産メーカーの最新モデルに乗れる点は、特に「安全装備の充実した最新車に乗りたい」という子育て世帯・高齢ドライバーに響くポイントです。自動ブレーキ・車線維持支援・駐車支援などの最新ADAS(先進運転支援システム)が標準装備された新型モデルに、購入より手軽に乗れます。

③税金・保険・メンテが全部コミコミのプランあり

自動車税(毎年)・自賠責保険・任意保険・車検(2年ごと)・法定点検・消耗品交換(タイヤ・オイルなど)を全て月額に含めたプランを選べば、「車に関する突発的な支出」がほぼゼロになります。予算管理を徹底したいファミリー世帯に特に有効です。

④オリコの信販実績=審査の柔軟性

信販大手が独自審査基準を持つカーリースのため、他社で断られた方にも通過するケースがあります。フリーランス・自営業・転職後間もない方・年収が低めの方など、一般的に審査が厳しいとされる属性の方にとっても申込む価値があるサービスです。

⑤残価設定なしのプランを選べる

残価設定なしのプランを選択することで、契約終了時の精算リスクをゼロにできます。「返却するだけで終わり」という明確さが、長期契約への心理的ハードルを下げます。残価設定型プランは月額が下がりますが、返却時の精算リスクがある点を十分理解してから選びましょう。

オリコで乗ーるのデメリット・向かない人

年間走行距離が多い人

通勤距離が長い・出張が多い・週末のドライブが趣味など、年間1.5万km以上走る方には走行距離の上限設定がストレスになります。上限を超えた契約を選ぶか、カーリース以外の選択肢(購入・オートローン)を検討しましょう。

カスタム・改造をしたい人

カーリースの車は基本的にリース会社の所有物です。社外品への交換・カスタムペイント・内装改造などは原則禁止(または契約終了時に原状回復義務)です。車のカスタマイズを楽しみたい方には根本的にカーリースが向いていません。

途中解約の可能性がある人

「数年以内に転勤がある」「近いうちに結婚・出産予定がある」「副業・フリーランス転向を検討中」など、ライフスタイルが大きく変わる可能性がある方は慎重に検討してください。中途解約時の費用は残存期間に応じて数十万円に及ぶ場合があります。

オリコで乗ーる vs 主要カーリース5社の比較

比較表(月額・残価・走行距離上限・審査・メンテ込み)

| サービス名 | 月額目安(軽・新車) | 残価設定 | 年間走行km上限 | 審査 | メンテ込みプラン |

|---|---|---|---|---|---|

| オリコで乗ーる | 25,000円〜 | あり・なし選択可 | 1万km | 柔軟 | ○ |

| 定額カルモくん | 20,000円〜 | なし | 1.5万km | 標準 | ○ |

| ニコノリ | 22,000円〜 | なし | 1万km | やや柔軟 | ○ |

| コスモMyカーリース | 25,000円〜 | あり | 1万km | 標準 | ○ |

| SOMPOで乗ーる | 28,000円〜 | あり | 1.5万km | 標準 | ◎ |

タイプ別おすすめサービス

- 審査に不安がある方:オリコで乗ーる、ニコノリ

- 月額の安さを最重視したい方:定額カルモくん

- 走行距離が多め(1.5万km超)の方:定額カルモくん、SOMPOで乗ーる

- メンテナンス保証を最充実させたい方:SOMPOで乗ーる

- 残価精算リスクをなくしたい方:定額カルモくん、ニコノリ(残価なしプランが基本)

オリコで乗ーるの申込手順【ステップ図解】

収入・職業・希望車種を入力してオンラインで仮審査

数日以内に審査結果がメール・電話で届く

月額・走行距離・オプションを選んで契約内容を確定

免許証・収入証明書などを提出して正式契約

ディーラーまたは自宅に新車が納車される

STEP1:車種・プランを選ぶ

公式サイトで希望の車種・グレード・ボディカラー・契約期間(3年・5年・7年)・オプション内容(コミコミかどうか・残価設定の有無)を選択し、月額の概算をシミュレーションします。複数のパターンで試算して、最適なプランを絞り込みましょう。

STEP2:審査申込

必要事項(氏名・生年月日・住所・収入状況・勤務先・雇用形態など)を入力して審査を申込みます。審査結果は通常3〜5営業日以内に電話またはメールで連絡があります。

STEP3:契約・納車

審査通過後、契約書類の確認・署名・捺印を行います。必要書類(運転免許証・印鑑証明・車庫証明など)を準備し、提出します。書類確認後、ディーラーや販売店での車両発注→納車日の調整→車両受け取りという流れです。

オリコで乗ーる利用時の注意点

走行距離超過ペナルティの計算方法

・年間走行距離の上限を超えると1kmあたり約10円の追加費用が発生する

・契約前に自分の年間走行距離(通勤・旅行含む)を正確に把握することが必須

・契約期間中の途中解約は基本不可(残債一括または高額の違約金が発生)

走行距離の年間上限(例:1万km)を超えた場合、超過1kmあたり数円〜十数円の追加費用が発生します。

例:5年契約・年間1万km制限・超過料金10円/kmの場合

- 毎年3,000km超過 → 3,000km×5年×10円=150,000円の追加費用

申込前に直近1〜2年の走行距離の記録(メーター確認)と照らし合わせ、余裕のある上限設定を選ぶことが重要です。

契約終了時の車両状態について

「通常使用による自然な損耗(小さなすり傷・内装の軽微な汚れなど)」は問題ありません。ただし「明らかな破損・大きな傷・凹み・過剰な内装汚れ」などは原状回復費用として請求されます。

日常的なメンテナンス・定期的な洗車・内装のクリーニングを習慣化することで、返却時のリスクを大幅に軽減できます。

よくある質問(FAQ)

Q. 審査に落ちたらどうなりますか? A. 審査が通らなかった場合、申込手数料等は基本的に発生しません。他社での審査申込を検討するか、保証人を立てることで再審査できる場合もあります。審査落ちの場合でも個人の信用情報に悪影響を与えることはありません。

Q. 自動車保険は自分で入れますか? A. 任意保険コミのプランを選んだ場合はリース会社指定の保険が適用されます。保険なしのプランを選んだ場合は自分で加入する必要があり、保険会社・補償内容を自由に選べます。自分で保険会社を選びたい方はプラン選択時に「保険なし」を選択しましょう。

Q. 車を傷つけてしまったら? A. 事故・損傷が発生した場合はすぐにリース会社・保険会社に連絡してください。修理費の扱いはプランや保険内容によります。無断で修理・放置したまま契約終了を迎えると、修理費用が全額自己負担になる可能性があります。

Q. 途中で車種を変更できますか? A. 原則として契約期間中の車種変更はできません。乗り換えを検討する場合は、契約満了時に改めて申込が必要です。ライフスタイルの変化に備えて、契約期間は短めのプランを選ぶか、途中解約の条件を事前に確認しておくことをおすすめします。

Q. 家族の誰でも運転できますか? A. 通常、同居家族が運転することは認められています(別途任意保険の家族限定条件の設定に注意)。ただし第三者(友人・知人など)への貸し出しは禁止されているケースが多いです。契約書の「使用制限」条項を必ず確認してください。

まとめ|オリコで乗ーるは審査に不安がある方・月額管理重視のファミリーに最適

オリコで乗ーるは頭金ゼロ・審査柔軟さが最大の強み

走行距離制限の把握と走行プランの選択が契約前の最重要チェックポイント

残価なしプランを選べばリスクを最小化できる

オリコで乗ーるは、以下のような方に特におすすめのカーリースです。

✓ 他社で審査が通りにくかった方 ✓ 頭金ゼロで新車に乗りたい方 ✓ 毎月の車費用を完全に固定したいファミリー世帯 ✓ 年間走行距離が1万km以内に収まる方 ✓ 残価精算リスクをなくしたい方(残価なしプランを選択)

逆に、次のような方は他サービスも検討してみてください。

✗ 年間1.5万km以上走る方(定額カルモくん・SOMPOで乗ーるを検討) ✗ 月額を最安値にしたい方(定額カルモくんを検討) ✗ 近い将来ライフスタイルが大きく変わる可能性がある方(短期契約プランを選択)

まずは月額シミュレーションを無料で試して、走行距離上限・コミコミ内容・残価設定の有無を比較した上で申込みを検討しましょう。

オリコで乗ーるで失敗しないための完全ガイド

カーリース初心者が陥りやすい3つの罠

カーリース全般(オリコで乗ーる含む)を利用する際に、初めての方が陥りやすい失敗パターンをまとめます。

罠①:月額の安さだけで選んで走行距離オーバー 「月額2万円台の軽自動車で申込んだが、年間1万km制限がネックになった。実際は1.5万km走っていて、毎年5,000km×10円=5万円の超過料金が発生。月額換算で4,000円/月以上追加されていた」という典型的な失敗例。

対策:申込前に直近1〜2年の走行距離を確認し、余裕のある上限プランを選ぶ。1万km/年ではなく1.5〜2万km/年の上限があるプランか、上限なしプランを選択。

罠②:コミコミプランの保険内容を未確認 「コミコミプランで保険込みと聞いていたが、実は自賠責のみで任意保険は自分で加入が必要だった」というケース。「保険込み」という表現が何の保険を指すかを必ず確認しましょう。

対策:「任意保険が含まれているか」「含まれている場合の補償内容(車対人・車対物・車両保険の有無)」を契約前に書面で確認。

罠③:契約終了時の費用が予想外に大きかった 「返却時に傷の補修費用8万円+残価精算15万円で合計23万円を請求された」というケース。通常の使用範囲かどうかの判断基準が事前に理解できていなかった。

対策:契約時に「どの程度の傷・汚れが通常使用とみなされるか」を写真付きチェックリストで確認。定期的にスマホで車両状態を撮影・記録しておくと、返却時の証拠にもなります。

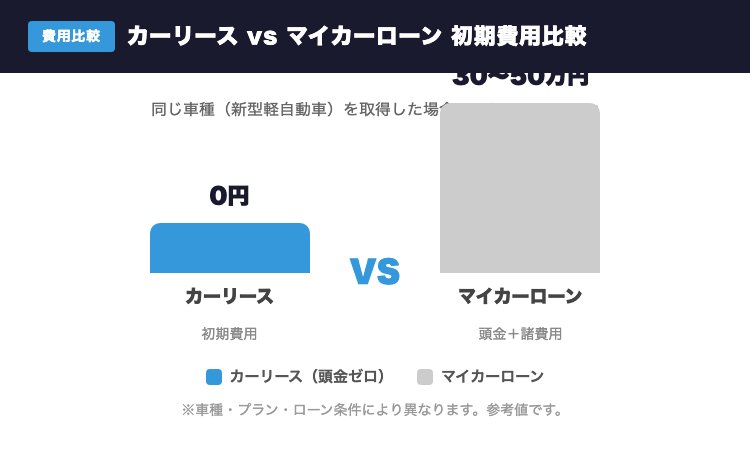

カーリース vs マイカーローン:どちらが総合的に得か?

「カーリース」と「マイカーローン(購入)」はよく比較されますが、一概にどちらが得かは言えません。以下の比較表を参考に、自分のライフスタイルに合った選択をしましょう。

| 比較項目 | カーリース(オリコ) | マイカーローン(購入) |

|---|---|---|

| 初期費用 | ほぼゼロ | 頭金+諸費用(30〜50万円) |

| 月額支払い | 25,000〜40,000円 | 20,000〜35,000円(同車種) |

| 車の所有権 | リース会社 | 自分 |

| カスタム・改造 | 原則禁止 | 自由 |

| 走行距離 | 上限あり | 制限なし |

| 税金・車検 | コミコミプランで込み | 別途自分で管理 |

| 途中変更 | 原則不可(解約金あり) | ローン完済で売却可能 |

| 数年後の残存価値 | 関係なし(返却) | 売却で現金化可能 |

カーリースが「得」な状況:

- 頭金が少ない・初期費用を最小化したい

- 数年ごとに新車に乗り換えたい

- 税金・車検の管理が煩わしい

- 将来的に車を所有し続けるかが不確定

マイカーローン(購入)が「得」な状況:

- 毎月の支払い総額を最小化したい

- 10年以上同じ車に乗り続ける予定

- 車をカスタムしたい

- 年間走行距離が多い(1.5万km以上)

オリコで乗ーるの審査通過率を高めるポイント

「審査に不安がある」という方向けに、審査通過率を高めるための実践的なアドバイスをまとめます。

審査で見られる主な要素:

- 収入の安定性(雇用形態・勤続年数・年収)

- 信用情報(クレジットカード・ローンの返済履歴)

- 現在の借入れ状況(他のローン・リース)

- 居住状況(持ち家・賃貸・同居)

審査通過率を上げるために事前にできること: 1. クレジットカードの支払いを滞りなく管理する:直近6ヶ月〜1年の支払い履歴がクリアであることが重要 2. 不要なローン・クレジットを整理する:複数の消費者ローン・クレジットカードの未払い残高は審査に悪影響 3. 収入証明書類を準備する:源泉徴収票・給与明細・確定申告書(自営業の場合)を手元に用意 4. 正確な申込情報を記入する:虚偽情報は審査落ちのリスクがあるため、収入・勤務先情報は正確に

フリーランス・自営業の場合の注意点: フリーランス・自営業の方は「収入の安定性」が審査の焦点になります。直近2〜3年の確定申告書で収入の実績を示すことが重要です。事業開始後2〜3年以内の場合は審査が通りにくいことがありますが、オリコで乗ーるはその中でも比較的柔軟と評判です。

子育て世帯がカーリースを選ぶときのポイント

「子供がいる家族でカーリースを使う」場合の注意点と選び方をまとめます。

車種選びのポイント:

- 安全装備:自動ブレーキ・後退警告・死角検知など最新の安全装備が充実した車種を選ぶ

- 車内スペース:チャイルドシートを設置したときの余裕を確認。後部座席の足元スペースが十分かをチェック

- スライドドア:駐車場での乗り降りにスライドドアが非常に便利。小さな子供がいるファミリーにおすすめ

- 収納力:ベビーカー・アウトドア用品など荷物が多いファミリーにはラゲッジスペースの広さも重要

走行距離の見積もり: 子供が生まれると、育児・習い事・家族旅行などで走行距離が増える傾向があります。子供が幼い時期(0〜6歳)は特に走行距離が増えやすいため、余裕のある走行距離設定(年間1.5万km以上)のプランを選びましょう。

契約期間の選び方: 子育て世帯は数年以内のライフスタイル変化(家族構成・居住地)が多い時期です。長期契約(7年)は月額が安い反面、途中解約リスクが高い。子育て中は5年以下の短めの契約期間を選び、ライフスタイルに合わせた乗り換えの自由度を確保することをおすすめします。

コメント