「自動車ローンの審査に落ちてしまった」「他社で再申込みすべき?」と悩んでいませんか?

結論からお伝えすると、審査に落ちた原因を特定して対策すれば、別ローンで通る可能性は十分あります。本記事では落ちる5つの原因と再チャレンジ方法を解説します。

目次

【結論】審査落ちした時のフロー

- STEP1:落ちた原因を特定

- STEP2:3〜6ヶ月空けて改善

- STEP3:別系統のローンに申し込む

- STEP4:それでもダメならカーリース・自社ローン

再チャレンジに成功した人の共通点

- 他社借入を完済 or 大幅減

- 頭金20%以上を用意

- 保証人を立てる

- 年収を上げる(転職・副業)

- 3〜6ヶ月空けて再申込み

※登録は無料・お申込み後すぐ利用可能

自動車ローン審査に落ちる5大原因

① 過去の延滞・債務整理(信用情報ブラック)

クレジットカード・スマホ料金・他ローンの延滞履歴が信用情報機関(CIC・JICC)に登録されているとほぼアウト。5〜10年で消える。

② 他社借入が多い

既存ローン・クレカリボ等の借入残高が年収の30%超えだと審査落ちが多発。返済比率を下げる必要あり。

③ 勤続年数が1年未満

転職直後・新卒1年目は審査が厳しい。勤続1年以上を目安に。

④ 年収が低い・収入証明が出せない

正社員でも年収300万未満だと厳しい。自営業・フリーランスは2年分の確定申告書必須。

⑤ 申込み内容に不備・嘘

年収・勤務先・他社借入を実態と違う数値で申告すると一発で落とされる。

審査落ちした後の正しい対処法

① 6ヶ月は再申込みを我慢する

短期間で複数社に申し込むと「申込ブラック」になりさらに通りにくくなる。最低6ヶ月空ける。

② 信用情報を開示して確認

CIC・JICCで1,000円程度で自分の信用情報を取得できる。延滞・債務整理の履歴を確認。

③ 他社借入を完済 or 減らす

他社ローン・クレカリボを完済すると返済比率が改善。3〜6ヶ月で大幅に審査が変わる。

④ 別系統のローンを試す

銀行で落ちたらディーラー系・信販系を試す。順番は「銀行→信販→自社」が王道。

審査落ちでも借りられる3つの選択肢

| 選択肢 | 審査難易度 | 金利・手数料 | 総支払額 |

|---|---|---|---|

| 信販系(オリコ等) | 中 | 金利4〜7% | やや高 |

| 自社ローン | ゆるい | 手数料制 | 高い |

| カーリース | 審査ゆるめ | 月額制 | 予算管理しやすい |

カーリースは審査ゆるめでおすすめ

リースは残価分を差し引いた金額でローン審査するため通りやすい。リースナブル・定額カルモくんなどは審査が比較的ゆるい。

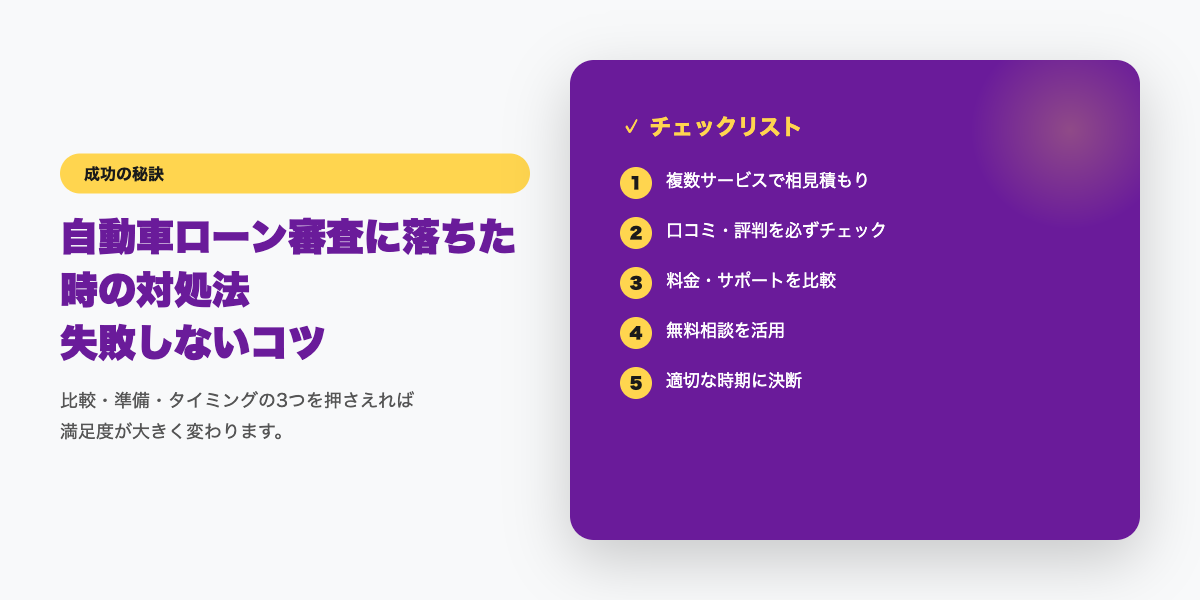

まとめ|審査落ち後の5アクション

- 信用情報を開示して確認

- 他社借入を完済 or 減らす

- 6ヶ月空けて再申込み

- 銀行→信販→自社の順に試す

- カーリースも有力な選択肢

※登録は無料・お申込み後すぐ利用可能

よくある質問(FAQ)

- 審査落ちの理由は教えてもらえる?

-

原則教えてもらえません。信用情報開示で自分で確認。

- ブラックでも借りられるローンは?

-

自社ローン・信販系の一部が対応。金利が高くなります。

- 再申込みは何ヶ月空ければOK?

-

最低3ヶ月、理想は6ヶ月以上です。

- カーリースなら審査通る?

-

通常のローンより通りやすい傾向です。

- 家族名義で借りるのはアリ?

-

可能ですが、名義人が責任を負う点に注意。

コメント